Le risque s'explique différemment dans le sens commun et dans des approches techniques ou entrepreneuriales. Le risque peut être « avéré », « potentiel », « émergent » ou « futur ». Avec le temps, certains risques disparaissent, de nouveaux risques apparaissent, et notre capacité à les gérer évolue.

Les pompiers sont entrainés à la prise de risques.

Historique

La première publication concernant une théorie du risque fut écrite par Christian Huygens en 1657 dans De ratiociniis in alea ludo (De la logique du jeu de dé) à la suite des discussions qu'il a eues avec Pascal sur le sujet. Presque un siècle plus tard, en 1738, Daniel Bernoulli fait paraître une étude sur le risque en matière économique dans Specimen theoriae novae de mensura sortis. Cet article est une réponse au paradoxe de Saint-Pétersbourg exposé par Gabriel Cramer dans un courrier privé à Nicolas Bernoulli. Pourquoi alors que mathématiquement l'espérance de gain est infini à un jeu les joueurs refusent-ils de jouer tout leur argent? Pour répondre à ce paradoxe Bernoulli et Cramer introduisent la fonction d'utilité marginale (dérivée de la fonction utilité de la monnaie) et postulent qu'elle est décroissante. Cependant ces deux auteurs divergent sur la fonction d'utilité : logarithme naturel pour Bernoulli et racine carrée pour Cramer. Cette formalisation est restée anecdotique de nombreuses années avant de devenir populaire parmi les économistes qui développent les notions d'utilité et de risque.

En économie, depuis les années 1920 et l'analyse de Frank Knight, on distingue le risque de l'incertitude. Le risque peut comporter des alternatives probabilisables, contrairement à l'incertitude.

En 1986, le philosophe Ulrich Beck écrit un ouvrage qui fait date dans le monde de la sociologie politique : La société du risque. Remettant radicalement en cause ce qu’il appelle « la religion moderne du progrès » et partant de l'idée que, dans toutes les sociétés industrielles, les promesses de la modernité n’ont pas été tenues (la misère n’est pas vaincue, les inégalités croissent, les catastrophes écologiques se multiplient, le développement des technologies fait craindre l'apparition de nouvelles formes de contrôle social...), la question du « partage des richesses », posée part les économistes, cède peu à peu la place à celle de la « gestion des risques ».

Définitions - Terminologie

Sens commun

Le risque est une notion difficile à cerner mais de façon générale, on peut dire que c'est une contingence indésirable, appréhendée, relativement anodine et peu probable.

Par appréhendée, on entend par là que le risque est connu au préalable. L'exposition au risque résulte donc souvent d'une démarche consciente, appelée prise de risque. En ce sens le risque se distingue par exemple de l'aléa ou de l'incident, qui surviennent en général de façon imprévue ;

Le risque est généralement anodin, mais tout de même suffisamment nuisible pour être indésirable. En ce sens il se distingue notamment du danger, qui suppose la possibilité d'un dommage grave (notamment la mort). On dira par exemple de quelqu'un qui sort tête nue par temps froid qu'il court le risque d'attraper un rhume, tandis qu'on dira qu'il se met en danger s'il traverse une rue sans regarder.

Un risque est une contingence peu probable, ce qui constitue une autre différence par rapport au danger. On parle en effet de danger lorsque la probabilité d'occurrence et les conséquences sont importantes, tandis que le risque existe dès lors que sa probabilité d'occurrence n'est pas nulle. On dira a minima que le risque est faible. Ainsi par exemple dans l'échelle de Turin, on parle de risque normal dès le niveau 1, et d'objet dangereux à partir du niveau 5.

L'appréciation de ces différents critères est hautement subjective, ce qui peut justifier que dans les domaines scientifiques et techniques une définition quantifiable et plus rigoureuse du risque a été recherchée.

Approche socio-philosophique

En 1986, l'Allemand Ulrich Beck publie Risikogesellschaft, un livre qui traite la question des transformations sociales contemporaines sous le concept de risque, traduit en France quinze ans plus tard, en 2001, sous le titre La société du risque. Il avance l'idée que l'humanité contemporaine développe des "manufactures à risques". Extrêmement graves, les risques résultent du développement industriel, ils peuvent tout aussi bien être d'ordre écologique que psycho-social et, bien qu'invisibles dans la vie quotidienne, ils peuvent à plus ou moins long terme provoquer la destruction de la vie sur terre. Ils résultent des besoins insatiables en confort matériel qu'éprouvent une majorité d'humains et que l'économie capitaliste, axée sur la croissance économique, prend en charge. Selon Beck, le destin de l'homme n'est plus placé sous le signe de la misère mais sous celui de la peur.

Acception entrepreneuriale

Le risque est la coexistence d'un aléa et d'un enjeu. Lorsqu'une personne prend un risque, elle entreprend une action avec un espoir de gain et/ou une possibilité de perte :

aléa : les conséquences de l'action entreprise ne sont pas totalement prévisibles ;

enjeu : il y a espoir de gain et/ou crainte de perte.

On peut appliquer ce concept à de nombreux domaines :

jeu : aléa : le jeu a une part de hasard, ou bien la complexité fait que l'on ne peut prédire ce que va faire l'adversaire, enjeu : le gain espéré peut être de l'argent, des biens matériels (lots), une reconnaissance (classement officiel, médaille), ou simplement la satisfaction de jouer, la distraction ; la perte peut être de l'argent, le temps investi, la frustration de l'échec ;

aléa : le jeu a une part de hasard, ou bien la complexité fait que l'on ne peut prédire ce que va faire l'adversaire,

enjeu : le gain espéré peut être de l'argent, des biens matériels (lots), une reconnaissance (classement officiel, médaille), ou simplement la satisfaction de jouer, la distraction ; la perte peut être de l'argent, le temps investi, la frustration de l'échec ;

utilisation d'une machine mécanique (outil, chaîne de production), d'un véhicule : aléa : il peut survenir une défaillance, une panne, une erreur de manipulation, enjeu : le gain espéré est la fonction de service de la machine (fabriquer un objet, remplir un flacon, se déplacer…) ; la perte peut être une perte de temps (et donc de productivité), une consommation inutile d'énergie et de consommables, destruction d'un bien, un dommage corporel, une pollution de l'environnement ;

aléa : il peut survenir une défaillance, une panne, une erreur de manipulation,

enjeu : le gain espéré est la fonction de service de la machine (fabriquer un objet, remplir un flacon, se déplacer…) ; la perte peut être une perte de temps (et donc de productivité), une consommation inutile d'énergie et de consommables, destruction d'un bien, un dommage corporel, une pollution de l'environnement ;

risque majeur (catastrophe naturelle, accident industriel) : aléa : il peut survenir un événement climatique (inondation, tempête), un séisme… ou bien un accident dans une unité de production ou de stockage, enjeu : on a construit dans cette zone géographique en raison de l'augmentation de la population locale (croissance démographique, migration) ou pour percevoir des impôts (gain) ; la perte peut être des dommages corporels, des destructions matérielles, une atteinte à l'environnement ;

aléa : il peut survenir un événement climatique (inondation, tempête), un séisme… ou bien un accident dans une unité de production ou de stockage,

enjeu : on a construit dans cette zone géographique en raison de l'augmentation de la population locale (croissance démographique, migration) ou pour percevoir des impôts (gain) ; la perte peut être des dommages corporels, des destructions matérielles, une atteinte à l'environnement ;

gestion d'entreprise, finance : aléa : on ne peut pas prédire totalement comment va évoluer le marché, quelles seront les innovations techniques, comment vont évoluer les besoins des clients, enjeu : le gain espéré est un retour sur investissement, un maintien ou une progression de l'activité (prendre des parts de marché) ; la perte peut être une absence de retour sur investissement, une baisse d'activité (éventuellement un plan social).

aléa : on ne peut pas prédire totalement comment va évoluer le marché, quelles seront les innovations techniques, comment vont évoluer les besoins des clients,

enjeu : le gain espéré est un retour sur investissement, un maintien ou une progression de l'activité (prendre des parts de marché) ; la perte peut être une absence de retour sur investissement, une baisse d'activité (éventuellement un plan social).

Toute situation, toute activité peut produire un événement profitable ou dommageable. Le risque est défini par la probabilité de survenue de cet événement et par l'ampleur de ses conséquences. Il peut être appliqué à une personne, une population, des biens, l'environnement ou le milieu naturel. En 1921, Frank Knight a proposé une distinction qui fait référence entre le risque et l’incertitude : à un risque peuvent être assignées des probabilités mathématiques mais pas à une incertitude.

Dans certains domaines, on ne prend en compte que les conséquences négatives, que les pertes et pas les gains ; on parle alors de risque aryétique.

Le risque est une notion importante notamment dans les domaines de l'industrie, de l'environnement (risques industriels, risques majeurs), de la finance, du droit, de la santé, et bien sûr des assurances.

Parallèlement à la prise de décision, la gestion du risque consiste en l’évaluation et l’anticipation des risques, ainsi qu'à la mise en place d'un système de surveillance et de collecte systématique des données pour déclencher les alertes.

La science qui étudie les risques industriels et naturels est la cindynique, selon la définition proposée en 1987 (Congrès Sorbonne - Paris). En 2004, dans Le Risque, cet inconnu, Georges Jousse a proposé le terme « riscologie » pour l'étude générale et scientifique des risques quels qu'ils soient (Cf. Georges Jousse, Traité de riscologie - La science du risque).

Définition ISO du terme

Selon le référentiel ISO Guide 73 – Vocabulaire du management du risque qui a été revu lors du développement de la norme ISO 31000:2009 – Management du risque — Principes et lignes directrices, la nouvelle définition (depuis janvier 2010) couple le risque aux objectifs de l’organisation : « Le risque est l’effet de l’incertitude sur l'atteinte des objectifs ». Celle-ci abandonne donc la vision précédente (de 2002) de l’ingénieur : « Le risque est la combinaison de probabilité d’évènement et de sa conséquence ».

Approche mathématique

Définition scientifique

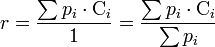

Dès 1657, Christian Huygens utilise le terme expectatio déjà utilisé par Pascal pour qualifier le risque ; terme signifiant en français « espérance ». Daniel Bernoulli, en 1738, dans Specimen theoriae novae de mensura sortis confirme, dans le domaine économique, la première définition scientifique donnée par Huygens : « le risque est l'espérance mathématique d'une fonction de probabilité d'événements ». En termes plus simples, il s'agit de la valeur moyenne des conséquences d'événements affectés de leur probabilité. Ainsi, un événement e1 a une probabilité d'occurrence p1 avec une conséquence probable C1 ; de même un événement en aura une probabilité pn et une conséquence Cn, alors le risque r vaudra

-

r = p1⋅C1 + p2⋅C2 +… + pn⋅Cn = ∑pi⋅Ci.

Le produit pi⋅Ci est appelé valeur de l'aléa i.

Cette définition implique, pour le calcul du risque, la connaissance d'une suite statistique d'événements ou pour le moins une estimation approchée ou subjective des diverses plausibilités (probabilités supposées) et des conséquences des aléas imaginés, lorsque l'on ne dispose par d'historiques d'événements et que malgré cela on souhaite évaluer un risque.

Si l'on a fait une analyse exhaustive, alors, toutes les situations ayant été identifiées, on a :

-

∑pi = 1 et donc

-

.

.

Le risque est donc le barycentre des événements, ou, pour prendre une métaphore tirée de la physique, il apparaît comme le centre de gravité des conséquences des événements pondérés par les probabilités d'occurrence.

On notera avec intérêt que le risque est la somme des aléas et que le produit de la fréquence et de la gravité souvent évoqué ne représente nullement le risque mais seulement la valeur d'un aléa déterminé.

La difficulté est souvent de chiffrer les probabilité pi et les conséquences Ci. C’est simple dans certains cas, comme pour les jeux de loterie ; il est en revanche plus compliqué de chiffrer la probabilité d'occurrence d'événements rares ou d'événements probables mais n'ayant jamais eu lieu (domaine innovant), et de chiffrer les conséquences en général : quel chiffre mettre derrière une blessure, un décès, une atteinte morale, une pollution de l'environnement ?

Risque aryétique

La notion de risque est issue de l'étude mathématique des jeux (Pascal, Fermat, Huygens, Bernoulli). Le risque apparaît alors comme le centre de gravité (la moyenne pondérée, le barycentre ou l'espérance mathématique) entre les conditions de gains et de pertes. Ainsi le risque est nul dans un jeu où l'on a autant de « chances » de gagner que de perdre. Georges Jousse, dans son Traité de riscologie (voir Bibliographie) introduit la notion de risque aryétique (du grec aryéticos qui signifie négatif).

Le risque aryétique — ou valeur aryétique du risque — est évalué lorsque l'on ne tient compte que des événements ayant eu des conséquences négatives. Ce n'est donc pas la valeur réelle du risque (au sens scientifique) car on ne tient pas compte des événements qui n'ont pas eu de conséquences dommageables.

Ainsi, en prenant l'exemple des accidents de voiture (un accident étant un événement ayant une conséquence dommageable), pour avoir une valeur réelle du risque, il faut, au cours d'une période d'observation, faire le rapport entre le nombre de fois où les individus ayant pris leur voiture ont eu un accident (nombre d'événements) et le nombre total de fois où les individus ont pris leur voiture au cours de la même période d'observation, en comptabilisant

le nombre d'accidents et

le nombre d'absence d'accidents

(nombre total d'événements) ; chaque fois que l'on prend sa voiture, on n'a pas toujours un accident (heureusement !). On voit que cette valeur du risque est extrêmement difficile à évaluer.

Dès lors, si on calcule la valeur du risque (somme des aléas ou somme des produits f×g, pour avoir la moyenne pondérée) à partir des événements (nombre d'accidents), on ne calcule pas la véritable valeur du risque mais celle du risque aryétique, c'est-à-dire une valeur moyenne de l'événement dommageable. Selon Georges Jousse, il est important d'en être conscient.

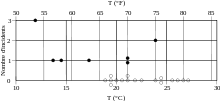

Nombre d'incidents sur les joints Morton-Thiokol de la navette spatiale Challenger en fonction de la température de lancement.

On pourrait avoir l'impression que la prise en compte des seuls événements dommageables augmente la perception du risque, et donc pousse à être plus prudent (approche dite « conservative »). Cela n'est pas toujours le cas.

Par exemple, dans le cas des incidents sur les joints Morton Thiokol de la navette spatiale Challenger, la température extérieure au moment du lancement était répertoriée avec le nombre d'incidents. Initialement, on ne représentait que les événements incidentels (points noirs sur le graphique ci-contre), ce qui ne permettait pas de faire ressortir une tendance. Si les lancements sans incident avaient été reportés (points blancs), alors on aurait vu clairement qu'au-dessus de 65 °F (18 °C), la très grande majorité des lancements étaient sans problème, alors qu'en dessous de cette température, il y avait systématiquement des problèmes.

On voit qu'ici, le fait d'omettre les événements sans conséquence a empêché de percevoir que le problème de la température était critique, ce qui a été déterminant dans la survenue de la catastrophe du 28 janvier 1986.

En conclusion, lorsque l'on ne tient compte que des événements ayant eu des conséquences dommageables (aspect négatif), on évalue le risque aryétique et non le risque réel.

Risques et sociétés

Gestion des risques

Perception et acceptation

Un pompier américain intervenant, dans une situation exceptionnelle, sans protection respiratoire alors qu'il sait que les émanations sont probablement toxiques

La notion de risque est à la base d'une prise de décision rationnelle : on pèse le pour et le contre d'une action, on fait un pari en connaissance de cause. On accepte donc un risque ou pas, en fonction de l'évaluation que l'on fait de la situation. La perception du risque peut être entravée ou amplifiée par des facteurs subjectifs, propres à chaque être humain, et même par des facteurs culturels ou conjoncturels propres à des communautés humaines.

On a vu que la sensation de risque est un phénomène très subjectif, voire irrationnel, lié à la façon qu'a un individu de percevoir une situation dans son environnement, ce qui dépend pour une bonne part du capital culturel de l'individu et de ses intérêts. Ces perceptions diffèrent nécessairement d'un individu à un autre. Il peut d'ailleurs exister un décalage d'appréciation entre les dirigeants et les employés, ces derniers ayant une vision nécessairement plus opérationnelle. Différents facteurs peuvent entrer en ligne de compte pour entraver la perception collective d'une situation : des raisonnements fallacieux, des sophismes, des biais cognitifs (illusion...) qui, selon les cas, peuvent être conscients ou inconscients.

Pour que la perception du risque ne soit pas entravée par ces phénomènes, il est tout à fait souhaitable que l'entreprise mette en place un dispositif de veille, de manière à détecter les signaux faibles le plus tôt possible. La perception du risque porte dans un premier temps essentiellement sur les facteurs de risque (ou périls). Le dispositif de veille doit prévoir un partage des signaux perçus pour en valider les traits principaux.

La perception collective du risque et sa prise en compte efficace dans l'organisation peuvent être en partie entravées pour plusieurs raisons :

le risque est trop global, trop complexe, ou est susceptible de se manifester à long terme, de sorte qu'il est difficile à étudier et à structurer ; c'est le cas par exemple du réchauffement climatique ;

le risque remet en cause les intérêts de l'entreprise, en particulier financiers ; il est perçu par un individu dans l'organisation, un lanceur d'alerte, qui agit à titre personnel, mais ne parvient pas toujours à obtenir le soutien de sa hiérarchie, en l'absence d'un dispositif public de protection des lanceurs d'alerte.

Aversion au risque

L'aversion au risque est un comportement économique.

Les investisseurs et les parieurs ont habituellement une certaine aversion au risque. Ils préfèrent un gain relativement sûr à un gain bien plus important mais aléatoire (mieux vaut recevoir 100 euros qu'avoir une chance sur 10 d'en recevoir 1 000), selon l'adage « un tiens vaut mieux que deux tu l'auras ».

Toutefois chaque investisseur a son propre profil boursier. C'est ainsi qu'il y a neutralité ou tolérance au risque, voire recherche du risque, pour certains d'entre eux (voire pour un grand nombre d'entre eux en période d'euphorie boursière).

-

Rôle de cette notion dans les modèles économiques et financiers

L'aversion au risque est l'un des tout premiers principes découverts en économie. Elle est mise en évidence par Daniel Bernoulli, il y a 300 ans. Elle a conduit au concept économique d'utilité et à la notion boursière de prime de risque, qui ont permis de mieux comprendre les équilibres de prix et de rendements, et d'aborder leur modélisation mathématique.

Les recherches en finance comportementale ont montré que cette notion doit être utilisée avec quelques précautions, les comportements des agents économiques vis-à-vis du risque et de l'espérance de gain étant en réalité très complexes et changeants.

Certains modèles économiques montrent l'importance de cette notion sur l'économie en période de crise notamment.

-

Une autre perception du risque en finance

-

Le risque est un bien

Selon des études récentes (V. Pedhôm, 1996, 2004) les agents économiques n'auraient ni aversion, ni préférence pour le risque et encore moins une attitude de neutralité envers celui-ci. Ils ne peuvent faire autrement que de prendre des risques, même en cherchant à s'immuniser contre ceux-ci. En conséquence, ils ne seraient ni "risquophobes", ni "risquophiles", mais plutôt "risquophages". Le risque apparaît alors comme un bien. Un "bien premier" (besoin primaire) désiré quels que soient nos autres désirs.

"Qui ne risque rien n'a rien". Sans la motivation qu'apporte le risque (surtout, faudrait-il ajouter, sans émotion par rapport au risque, comme le montre la finance comportementale), il n'y aurait pas d'activités possibles et l'on sombrerait dans l'apathie. Les agents économiques achèteraient essentiellement des risques (même sans le savoir), les autres choses leur étant seulement ajoutées.

Si le risque est un bien, ses fonctions d'offre et de demande pourraient, grâce à la théorie des catastrophes, être mises à jour. Cette théorie des risques, très marquée par l'ancien concept d'utilité, fait l'hypothèse d'une rationalité limitée des agents économiques. Elle aiderait, dans le cadre des relations d'agence, à déterminer les niveaux d'exposition (au risque) pour lesquels :

la catégorie sociale des actionnaires, les "shareholders", trouve que l'organisation leur est de la plus grande utilité dans la mesure où ses mobiles d'actions sont suffisamment satisfaits (niveau de risque égo-optimal pour une valeur actionnariale optimale de l'organisation) ;

l'ensemble des parties prenantes, les "stakeholders", estime que l'organisation est de la plus grande utilité sociale ou publique dans la mesure où les mobiles d'actions, de chaque catégorie de partenaires sociaux, sont suffisamment satisfaits (niveau de risque socio-optimal pour une valeur partenariale optimale).

Acception technique

Dans le domaine de la sécurité industrielle, le risque se définit comme l'existence d'une probabilité de voir un danger se concrétiser dans un ou plusieurs scénarios, associée à des conséquences dommageables sur des biens ou des personnes.

Le niveau de risque se quantifie alors par l'évaluation de la probabilité d'occurrence de chaque scénario ainsi que de l'amplitude de la gravité des conséquences du scénario associé.

Cette évaluation peut s'exprimer par une combinaison linéaire des multiplications entre probabilité d'occurrence et amplitude de la gravité ou bien par un couple (probabilité, gravité).

Cette acception technique du risque est exprimée différemment et généralisée dans une acception managériale plus récente (cf. infra).

Selon le domaine concerné, on parle de risque chimique, de risque biotechnologique, de risque nucléaire, etc.

Des synonymes de risque sont : aléa, menace, péril. La notion de danger est parfois assimilée, à tort, à celle de risque.

Types notables de risque

Risques naturels

C'est la possible superposition spatiale de l'extension d'un phénomène naturel brutal et d'un dommage humain qui crée le risque naturel. Un séisme ne présente presque pas de conséquence dans le désert, alors qu'il peut être très grave dans un territoire densément peuplé. Le phénomène naturel se quantifie dans un aléa. Les dommages humains sont souvent concentrés dans des zones habitées.

Le phénomène de changement climatique, apparu depuis une trentaine d'années, et identifié lors du sommet de la terre de Stockholm (1972), a montré qu'il existe un risque d'origine anthropique sur l'environnement, qui peut avoir des impacts sur la société. Lors du sommet de la terre de Rio de Janeiro (1992), puis de (Johannesburg (2002), on a formalisé des démarches dites de développement durable, dont l'application dans les entreprises relève de la responsabilité sociétale des entreprises. D'autres phénomènes naturels (séismes, tsunamis, volcanisme) n'ont pas d'origine anthropique.

Dans les dernières décennies, l'émergence de nouveaux acteurs comme les ONG, a montré qu'il était nécessaire d'intégrer des agents de la société civile dans les méthodes de management. On a ainsi vu apparaître le concept de partie prenante (stakeholder en anglais ) dans certains modèles économiques, afin de satisfaire à certaines exigences de développement durable et de responsabilité sociétale (pour les entreprises).

Dans ce domaine, le principe de précaution tendra à s'appliquer de plus en plus souvent dans l'avenir, mais sa déclinaison juridique entre des parties prenantes données n'est pas encore définie très clairement, et donc sa mise en œuvre n'est pas simple. Un exemple typique de risque vis-à-vis de la société civile est celui du nucléaire, et de la réaction qu'eurent certaines autorités, en France notamment, par rapport à l'accident de Tchernobyl. Les erreurs de communication devinrent de plus en plus évidentes, et entraînèrent une suspicion vis-à-vis des organismes qui en étaient à l'origine. Finalement, après 20 ans, on ne connaît pas encore précisément les conséquences de la catastrophe. L'impact en termes d'image et de réputation ne fut pas négligeable.

En France, les entreprises sont tenues, par la loi, de communiquer aux parties prenantes. Ces dispositions légales (loi NRE), ne comportent pas d'obligation juridique explicite. À l'échelle mondiale, les entreprises se couvrent contre le risque climatique en achetant de nouveaux types de produits financiers : les dérivés climatiques.

Dans la finance

En économie et en finance (placements, investissement, crédit, assurances) le risque porte sur les actifs financiers : une possibilité de perte monétaire due à une incertitude que l'on peut quantifier. La théorie veut (cf ratio de Sortino), qu'il y aurait corrélation entre le risque pris et l'espérance de gain. Notons qu'en finance la mesure du risque est lié à sa volatilité et son écart-type, pour cette raison le risque n'est pas un élément « purement négatif » comme au sens littéraire, un actif risqué présente des chances de fluctuer grandement à la hausse comme à la baisse.

La finance est devenue largement de nos jours une industrie de transformation des anticipations de revenus et de risques en instruments dont le prix peut être négocié sur des marchés ou auprès d'institutions ad hoc. Cela permet le transfert des risques à ceux disposés à les prendre (contre des revenus espérés), la compensation des risques inverses (exemple le risque de change d'un importateur est inverse de celui d'un exportateur, le risque de taux d'un prêteur est inverse de celui d'un emprunteur...), la diversification des risques, etc.

Le risque pays, dans le langage des assureurs, désigne les dangers spécifiques à un pays avec lequel traite une entreprise et qui peut poser un danger pour la continuité de ses opérations ou de celle de ses fournisseurs ou clients : révolution, coup d'État, etc. Au sens strict, le risque pays est la probabilité qu'un pays n'assurera pas le service de sa dette extérieure.

Le risque de crédit est le risque que l'emprunteur ne rembourse pas sa dette à l'échéance fixée. Préoccupation majeure pour les organismes bancaires, il concerne aussi les entreprises via les créances qu'elles accordent à leurs clients sous la forme d'encours. Pour éviter les impacts des crises monétaires et financières qui ébranlent de façon quasi-systémique les économies dans lesquels elles vivent, les sociétés occidentales peuvent se couvrir contre le risque de taux sur les variation des taux d'intérêt, contre le risque de change

Le risque de marché est le risque de perte qui peut résulter des fluctuations des prix des instruments financiers qui composent un portefeuille.

Le risque de liquidité concerne les placements financiers qui sont très difficile à liquidifier, c’est-à-dire à vendre rapidement en cas de besoin de liquidité. Les banques reçoivent des dépôts à court terme de leurs clients et font des prêts à moyen et long terme.

Le risque résiduel est le « risque subsistant après le traitement du risque » ou le « risque subsistant après que des mesures de prévention ont été prises. »

Dans le droit

En droit, le risque est l'éventualité d'un événement futur, incertain ou d'un terme indéterminé, ne dépendant pas exclusivement de la volonté des parties, et pouvant causer un préjudice comme la perte d'un objet ou tout autre dommage.

Deux rapports du Conseil d'État ont mis en évidence que certaines incohérences et la complexité croissante des lois, règlements, des transpositions tardives de directives européennes, ou que les changements trop fréquents créent une insécurité juridique. La sécurité juridique a pour objectif de protéger les citoyens contre les effets secondaires négatifs du droit. Le risque d'insécurité juridique est donc un risque à prendre en compte. Pour une organisation donnée, les aspects juridiques du risque sont ceux qui peuvent engager la responsabilité civile ou pénale des dirigeants ou des employés.

Dans l'industrie

Toute activité économique entraîne des risques, que les dirigeants doivent gérer et avant tout évaluer. Pour cela, il faut les identifier puis les minimiser, assumer financièrement la charge de ceux qu'ils jugeront acceptables (en fonction de la taille et des capacités financières de l'entreprise), traiter par des tiers selon des processus d'externalisation (ex. assurance crédit) les risques liés à certaines activités, et enfin transférer certains risques auprès de professionnels de l'assurance qui assureront une garantie financière.

L'identification des risques passe aujourd'hui par la compréhension du cycle de gestion, qui intègre les partenaires amont et aval (clients et fournisseurs), mais aussi, dans un environnement en interaction complexe avec l'entreprise, les autres parties prenantes (banques, société civile). Dans cette optique, l'évaluation des risques passe également par une analyse du cycle de vie des produits.

Cette démarche d'analyse et d'identification systématique est assez traditionnelle dans le monde industriel : maritime, aviation, nucléaire, pétrolier, industrie chimique… mais cela n'élimine pas totalement le risque (voir l'explosion de l'usine AZF à Toulouse). Elle se développe également dans le domaine de la santé, et plus précisément dans les établissements de santé, publics ou privés, où la gestion des risques et des vigilances sanitaires est devenue indissociable de la démarche qualité.

En revanche, l'analyse de risque est beaucoup plus récente dans le domaine de la gestion et de l'économie, qui en était relativement écarté du fait de l'absence (apparente) de risques directs sur la vie humaine.

Les méthodes normées de gestion du risque sont en grande partie apparue dans le secteur industriel (en 2010, la loi sur les IcpE était bicentenaire) : transport maritime et ferroviaire, exploitations minières, industrie automobile, industrie nucléaire, aérospatiale, militaire, pétrolière et chimique. Ces méthodes ont été adaptées au secteur de la santé, médecine, pharmacie...

C'est sans doute dans l'industrie nucléaire et de l'armement que les conséquences visibles et possibles des accidents sont les plus importantes, mais aussi les mesures pour les prévenir sont les plus sophistiquées. Dans ce secteur, on parle donc de sûreté, plus que de sécurité. D'autre part, l'industrie nucléaire comporte une spécificité par rapport aux autres types d'industrie, qui est la durée du cycle. En effet, on conçoit une installation nucléaire généralement pour une durée de vie d'une trentaine d'années au moins. L'expérience a montré que les réacteurs peuvent fonctionner un peu plus longtemps (Fessenheim mis en service en 1975). La nouvelle génération de réacteurs en France est conçue pour une durée de vie de 60 ans. En effet, le démantèlement, selon le vocabulaire actuel, d'une installation nucléaire est une opération très lourde et coûteuse.

Les applications les plus évidentes de la gestion des risques industriels concernent la zonation (ex : études de zones pour Fos-sur-Mer, Calais-Dunkerque, Carling...) et cartographie du risque, et les régimes d’enregistrement (ex : installations classées pour la protection de l'environnement, sites SEVESO ou ICPE), soumises à une règlementation plus stricte), la planification (PPRT, études de risques, études de dangers) et les exercices et formations pour la sécurité et la prévention. Les alternatives à l'utilisation de produits dangereux ou polluants (écoconception, écoproduits, HACCP...) sont d'autres approches, comme le sont aussi les mesures visant à tirer les leçons des accidents, des retours d'expérience et à pallier les défaillances organisationnelles et humaines, souvent à l'origine des catastrophes industrielles (dans près de 2/3 des cas), afin d'en éviter de nouvelles. En France, existe depuis 1992 une base de données (ARIA) sur plus de 40 000 accidents technologiques, afin d'en tirer des enseignements. D'autres enjeux sont : la maîtrise de l'urbanisation périphérique, l'anticipation et le traitement du vieillissement des installations (dont canalisations), l'entretien des compétences et la formation continue dans le domaine des risques technologiques, la concertation et la transparence (notamment avec les SPPPI en France, et dans les limites imposées par le secret défense, le secret industriel, les risques liés au terrorisme, l'allongement des délais d’instruction, la mémoire industrielle...); l'évaluation environnementale des impacts, le risque sanitaire (sous l'égide du Haut conseil de santé publique ou HCsP) en France) et la gestion des effets sanitaires et des impacts différés dans l'espace et le temps des catastrophes, la veille, le suivi et l'application des réformes juridiques.

Dans le travail

Le risque est inhérent à l’homme et toute entreprise humaine comporte des risques. Le risque professionnel est la combinaison de la probabilité et de la (des) conséquence(s) de la survenance d'un événement dangereux spécifié (OHSAS 18001). Cette définition du risque est très didactique car :

pour réduire un risque, deux voies sont possibles : agir sur son apparition, sa fréquence (en la diminuant par des mesures de prévention) ou limiter sa gravité (en mettant en place des systèmes de protection destinés à réduire les conséquences).

pour mesurer le risque professionnel, on effectue simplement le produit de ces deux composantes : risque = probabilité × gravité.

Cette formule rustique a quelque chose d'intemporel, car le risque d'un événement redouté doit être considéré au présent, la probabilité de survenance est un paramètre décrivant de façon synthétique une suite d’événements liés au passé et la gravité des conséquences doit prendre en compte une suite d’événements potentiellement observables dans l’avenir. Cette formule est très instructive et permet d'expliquer certaines observations faites sur le grand public et qui parfois ont des répercussions sur les experts.

Mais cette vision du risque est quelque peu erronée par rapport à la définition scientifique unanimement admise de Daniel Bernoulli (Specimen theoriae de mensura sortis) qui indique que le risque est l'espérance mathématique (la moyenne, le centre de gravité des conséquences en quelque sorte) d'une fonction de probabilité d'événements. Dans ce cas le produit probabilité × gravité ne représente que la valeur d'un aléa ; le risque étant la somme des aléas possibles. Cette intégration de l'ensemble des aléas permet de comprendre la gestion du risque par l'assurance : bien que n'intervenant ni dans la probabilité du risque, ni dans sa gravité, l'assurance ajoute une dimension supplémentaire qui en quelque sorte annule ou compense les effets de l'événement en cause.

Beaucoup de personnes confondent risque et gravité et ne prennent en compte que les cas pour lesquels G, la gravité est prépondérante sans aucune considération pour le facteur probabilité. Ce phénomène constitue ce que certains auteurs appellent « la fascination par le risque maximum ».

Le risque est le même entre un scénario d'accident fréquent et peu grave et un scénario rare et grave mais il existe une aversion pour ce dernier. Le grand public préfère souvent ne pas accepter un scénario catastrophique très improbable par rapport à un scénario moins grave mais plus probable.

En corollaire de l'observation précédente, il faudrait tenir compte d'un facteur d'aversion propre à chaque individu et dépendant du risque. R = A1 × 1 × 1 et R2 = A2 × 100 × 0,01 avec A1 valant peut-être 0,1 et A2 = 10 nous avons alors R1 = 0,1 et R2 = 10 soit un facteur 100 par le simple fait du facteur d'aversion. Ce facteur d'aversion n'est pas nécessairement rationnel et peut dépendre des connaissances, du relationnel et du vécu de la personne.

Les composantes « gravité » et « probabilité » ne sont pas nécessairement indépendantes car les deux peuvent être liées. En effet, plus on augmente l'invraisemblance d'un scénario, plus on peut augmenter sa gravité (exemple, deux Airbus A3XX entrant en collision au-dessus d'une centrale nucléaire alors qu'un réacteur n'est généralement calculé que pour supporter la chute d'un seul appareil). Mais à la suite des attentats du 11 septembre 2001, ce scénario est-il si invraisemblable que cela ?

Dans la communication

La communication n'est pas sans risque, comme le montrent certaines études sur la communication dans le cadre de la responsabilité sociétale des entreprises.

Ce qui est en jeu, c'est l'image de marque de l'entreprise. Devant la multiplication et la complexification des risques sociétaux, le risque de réputation vis-à-vis des parties prenantes de la société civile, doit de plus être intégré par les dirigeants dans la gouvernance d'entreprise. Il doit être pris en compte dans l'analyse des vulnérabilités, et traité par une communication adéquate.

Autres types

On peut distinguer les risques selon leur sévérité (risque majeur ou non).

Risque technologique ou industriel

Risque opérationnel

Risque de non-conformité

Risque médical

Risque en sécurité informatique

Risque phytosanitaire

Risque de perte de compétence

Risque de réputation

Risques de la chaîne logistique, en cas de mauvaise gestion du cycle de vie

Risque social

Risque pyrotechnique

Risque sanitaire.

Risque en urbanisation

Risque en droit des assurances

Erreur active, erreur latente

Autres aspects

Dans le contexte de la mondialisation

Le risque est aujourd’hui de moins en moins perçu comme relevant d’une fatalité, alors que les sociétés ont longtemps interprété les catastrophes (séismes, éruption volcanique…) comme une « colère » divine. Les années 1990, que l’ONU a consacrées à la réduction des risques, a conduit à la multiplication des publications sur les risques et leur gestion (résolution 44/236), mais aussi à l’attention portée à la redéfinition des concepts et méthodes. Cette décennie a confirmé le passage du hazard paradigm, qui considère le risque comme une « altérité » extérieure à la société, et qui la menace ou la perturbe accidentellement, à la prise en compte du risque comme un produit social, en le distinguant clairement de l'accident ou de la catastrophe, puisqu’il garde un caractère potentiel.

Citoyens

Aujourd'hui, les citoyens, face à l'apparition de nouveaux produits, ayant entre autres des impacts sur leur environnement, émettent certaines inquiétudes envers les risques que ceux-ci engendrent. Il s'agit principalement de risques sanitaires, mais aussi économiques et éthiques. Face aux risques « subis », le citoyen possède plusieurs moyens d'action. Il s'agira principalement de l'information auprès des autorités ou des associations compétentes et de la mise en débat.

词典释义:

词典释义:

;

; ; 正确

; 正确 ; 规范

; 规范