词典释义:

词典释义:

跌, 金融危机

跌, 金融危机 票

票 跌

跌 义词

义词 ;

;

奖学金的;

奖学金的; 涨;

涨; 跌;

跌;  灾; 行情

灾; 行情 跌

跌

崩盘

崩盘Un krach est un effondrement brutal des valorisations d'une classe d'actifs, comme un marché financier à la suite d'un afflux massif d'ordres de vente. Un krach intervient parfois après l'éclatement d'une bulle spéculative, comme le krach boursier de 2001-2002 après la bulle Internet, et peut prendre une forme larvée comme le krach boursier de juillet et août 2011. L'Histoire des bourses de valeurs est jalonnée de krachs.

Étymologie

Krach est un mot d'origine allemande qui signifie «bruit », « boucan », et de manière métaphorique « catastrophe ». Le terme apparaît dans la presse germanique lors de la chute des bourses de Vienne et de Berlin durant l'été et l'automne 1873. De fait, les prononciations /krax/ ou /krak/ sont usitées. En anglais, krach est devenu crash ou stockmarket crash. Faisant généralement référence à la Bourse, à l'inverse de crise économique, dont la portée est beaucoup plus large, l'expression krach boursier semble un pléonasme ; toutefois, le terme originairement allemand krach désigne fréquemment une baisse brutale sur d'autres marchés : krach obligataire, krach immobilier, etc. Le mot allemand n'a fait que reprendre le sens que l'on donne au mot crash en anglais depuis 1817, et qui caractérisait dès cette époque une chute brutale du cours d'une action.

En français, il apparaît pour la première fois dans L'Illustration le 29 octobre 1881, puis en 1891, sous la plume de François Coppée, à propos de l'effondrement du cours du Comptoir de crédit à Paris, dans Les Vrais Riches, publié chez Alphonse Lemerre, où il est typographié avec une majuscule. Ensuite, le terme se banalise dans la presse économique et dans les ouvrages d'histoire à partir des années 1950.

Causes économiques

Formation et éclatement des bulles spéculatives

Le phénomène du krach est brutal et spectaculaire. Les cours des actions ou des marchandises baissent brutalement, le nombre de vendeurs excédant largement le nombre d'acheteurs. Les vendeurs en arrivent à vouloir ou devoir vendre à n'importe quel prix, ce qui précipite la chute des titres.

Cependant, si le krach est brutal, son apparition suit un mécanisme qui s'installe sur une période plus longue. Le phénomène débute par une hausse des cours fondée sur une croissance avérée de l'économie. Cela attire un grand nombre d'investisseurs, souvent des particuliers, qui souhaitent bénéficier de cette hausse. L'investissement peut alors se faire en masse sur un grand nombre de valeurs (effet grégaire). L'afflux de capitaux frais entraîne une envolée boursière. Le phénomène peut alors s'amplifier si les investisseurs s'endettent pour continuer à profiter de la hausse. Or cette hausse supplémentaire se décale progressivement des résultats réels de l'économie : c'est alors une bulle spéculative. On arrive alors dans une phase attentiste où seuls les investisseurs les plus avertis sortent de cette bulle. La publication d'une statistique sur la surévaluation du marché donne souvent le signal d'alarme qui conduit au krach : les investisseurs, souvent des petits porteurs, vendent en masse leurs titres et une course à la liquidité s'ensuit.

Impact de l'informatique

Aujourd'hui, le phénomène est largement amplifié par l'informatique. En effet, si c'est la peur qui conduit les petits porteurs à se débarrasser de leurs titres, ce sont des automates qui gèrent les actions des investisseurs institutionnels.

Pour contrer ce phénomène, les places boursières comme Paris, Londres, Francfort ou Wall Street ont mis en place des garde-fous comme les coupe-circuits. Les clôtures anticipées permettent de fermer les bourses pendant une durée assez longue afin de calmer la panique.

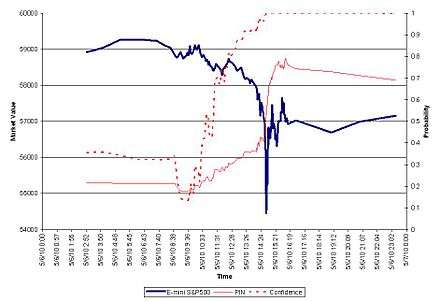

Les flash krash, chutes brutales observées sur des espaces de temps très faibles sont symptomatiques de l'influence des programmes informatiques qui renforcent les spirales baissières ou haussières. On en trouve un exemple dans le Flash Crash de 2010, où l'indice Dow Jones Industrial Average a perdu 9,2 % en l'espace de 10 minutes.

Impact des ventes à découvert

Les ventes à découvert peuvent tout aussi bien stabiliser les marchés en contrecarrant les cours excessifs que les amplifier en exagérant une baisse au-delà de son fondement réel. Une personne physique ou morale qui ne détient pas de titre, a la possibilité de vendre des titres qu'elle ne détient pas, à condition de les racheter ultérieurement.

Les ventes à découvert sont généralement assez encadrées. Par exemple, des dépôts de garantie sont souvent requis. Mais cette gestion des garanties ne se fait pas toujours en temps réel, et peut donc parfois être contournée par des transactions à haute fréquence.

Aspect psychologique des krachs

Les krachs, mais aussi les bulles financières, ont aussi pour origine des excès spéculatifs dus à la psychologie des marchés. Ces excès dus en particulier à des mimétismes de comportement des opérateurs est l'un des thèmes de la Finance comportementale.

Principaux krachs

Voir à ce sujet les tableaux : Liste des crises monétaires et financières

La crise de la tulipe

Au plus fort de la hausse du prix des bulbes de tulipes fantaisie, en 1636, un seul bulbe pouvait valoir l'équivalent d'un carrosse avec ses deux chevaux et tout leur harnachement. Cependant les économistes modernes ne sont pas tous d'accord pour qualifier l'épisode de bulle spéculative.

Le krach de la bourse viennoise en 1873 (Gründerkrach)

À la suite de l'unification allemande en 1871, un développement économique et capitalistique très rapide eut lieu de 1871 à 1873, avec la création de nombreuses sociétés. Avec l'apparition de la concurrence, les profits stagnèrent et les actions se mirent à baisser dans le monde germanophone à partir de mai 1873. À l'été 1873, une banque de Budapest dut faire face aux demandes de remboursement, conduisant peu après plusieurs banques de Vienne à la cessation de paiements. Les épargnants méfiants vidèrent leurs comptes, tandis que la crise se propageait à Berlin en octobre 1873, puis à d'autres places européennes et américaines. Par manque de capital, la crise financière devint alors une crise économique.

Le krach de l'Union générale en 1882

Le krach des banquiers

Krach de 1929

Avec une capacité de production toujours en hausse et supérieure à la demande, et à la suite de la diminution des bénéfices de sociétés américaines, les investisseurs cherchent à liquider les actions de ces sociétés qu'ils possèdent. Le mécanisme de la baisse à Wall Street s'amorce et sur les autres places de marché.

1929 24 octobre (« jeudi noir ») - 29 octobre (« mardi noir ») : krach - la Bourse perd 25 %.

1931 : la crise touche l'économie tout entière.

1932 : la Bourse touche le fond après avoir perdu 89 %.

1933 : la reprise économique s'amorce lentement.

1937 : rechute de l'économie.

1941 : entrée en guerre, fin de la crise.

1954 : la Bourse retrouve enfin son niveau d'avant le krach... 25 ans après.

Krach d'octobre 1987

On appelle parfois « Lundi noir » la journée du lundi 19 octobre 1987, où l'indice Dow Jones de la Bourse de New York s'effondra de 22,6 %, la seconde plus importante baisse jamais enregistrée en un jour sur un marché d'actions, devancée seulement par le krach de la bourse islandaise de 2008.

Bulle et krach en l'absence de bourse, le cas russe des années 1990

Des gonflements et effondrements financiers peuvent se produire même en l'absence de bourse. L'écroulement de la valeur du rouble dans les années 1990 s'explique par l'énormité des avoirs monétaires de la population russe à la caisse d'épargne nationale (Sberbank) pendant la période communiste. Cela provenait du fait que les salariés ne pouvaient pas dépenser leur argent, les magasins étant vides. Autrement dit, les salaires étaient versés en monnaie de singe sans contrepartie économique au niveau des produits disponibles. Il y avait une bulle de la quantité de monnaie en circulation. Cette monnaie s'est révélée presque sans valeur lors de l'évolution vers l'économie de marché, le cours du rouble s'ajustant librement sur le marché des changes de même que le prix des marchandises pour l'ajuster à la quantité de monnaie et inciter à développer l'offre de produits.

Krach immobilier de 1991

Crise économique asiatique

Les bourses asiatiques s'effondrent lors de la crise asiatique. Cette crise a progressivement des répercussions dans tous les pays émergents.

Bulle internet de 2000

En avril 2000, le NASDAQ s'effondre (spéculation, bulle internet). Cette chute se répercutera sur tous les marchés. À Paris, le CAC 40, indice phare des principales valeurs entame en septembre 2000 une dégringolade accentuée par les attentats du 11 septembre 2001 ; elle ne s'achèvera qu'en mars 2003, l'indice passant de 6922 points le 4 septembre 2000 à 2403 points le 12 mars 2003, soit une chute de 65 % en deux ans et demi.

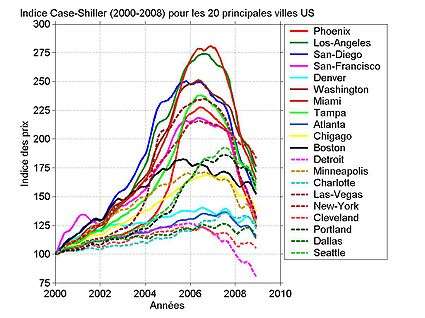

Bulle puis krach de l'immobilier américain en 2007 et 2008

Le dégonflement brutal de la bulle de l'immobilier aux États-Unis, et principalement des subprimes, accompagné de difficultés de financement du capital-investissement, ont entraîné une crise bancaire et boursière autour du monde qui commence le vendredi 10 août 2007 avec des chutes de 2 à 3 % des places Européennes et Asiatiques et ont conduit les places boursières à fermer prématurément et les banques centrales a procéder à de massives injections de liquidités, en principe temporaires, dans le système bancaire et financier. Les places asiatiques plongent de 7 à 8 % le mercredi 15 août 2007 . Le lundi 21 janvier 2008, c'est le CAC 40, indice phare de la Bourse de Paris, qui chute de 6,83 % .

Ce krach avait été anticipé dès février 2007 sur le marché des options à la suite des avertissements du président de la Réserve fédérale américaine, Alan Greenspan. Les prix de l'immobilier américain, sur douze mois, n'ont alors reculé que de 3 %, mais cette baisse va ensuite s'amplifier à partir de l'été 2007. Entre temps, le CAC 40 poursuit sa progression et dépasse le seuil de 6.100 points en mai 2007, avant de commencer une longue descente.

Le lundi 15 septembre 2008, l'annonce de la banqueroute de la banque d'affaires américaine, Lehman ******** fait chuter toutes les places financières du monde. À Paris le CAC 40 perd 3,8 % mais se reprend les jours qui suivent. La faillite d'AIG, leader mondial de l'assurance, est annoncée le 15 septembre aussi, mais quelques jours plus tard, il est sauvé de la faillite par la Reserve Fédérale Américaine.

Le lundi 29 septembre 2008 le plan Paulson, un plan de sauvetage de 700 milliards de dollars est rejeté par le congrès américain, ce qui provoque de très fortes chutes dans les places financières américaines et européennes (Wall Street ferme avec une baisse de 7 %, le Dow Jones perd 777.68 points, le Cac 40 perd 5 %). Mais le marché remonte ensuite, en anticipant l'adoption du Plan Paulson adopté avec plusieurs amendements démocrates.

Le vrai krach commence le lundi 6 octobre 2008. La plupart des bourses mondiales connaissent la plus forte baisse de leur histoire sur une semaine: -22 % à Paris, -24 % à Tokyo, où une compagnie d'assurance fait faillite, et -21 % à New-York.

Le lundi noir du 6 octobre fait référence à la crise de 1929 car la plupart des places financières ont enregistré des records de baisse (-9,04 % à Paris, le Dow Jones américain passant sous les 10.000 points, comme le Nikkeï japonais deux jours après), avec des volumes d'affaires gigantesques (6,5 milliards d'euros échangés à Paris). Le 8 octobre, après un marché calme le mardi 7, les bourses européennes replongent à nouveau (-6,31 % à Paris) malgré la baisse concertée des taux directeurs de l'ensemble des grandes banques centrales à travers le monde.

Cette crise est celle de tous les records pour la bourse de Paris, qui a enregistré successivement sa plus forte hausse quotidienne de son histoire (+9,27 % le 20 septembre lors du rebond qui a suivi la faillite de Lehman ******** le 15 septembre et le sauvetage d'AIG trois jours plus tard) puis sa plus forte baisse quotidienne de son histoire (-9,04 % le 6 octobre).

Krach boursier de juillet et août 2011

Le krach boursier a fait baisser d'un quart plusieurs grands marchés boursiers entre juillet et août, dans le sillage des inquiétudes générées par la crise grecque et des risques de ralentissement marqué de la croissance en Europe et en Amérique du Nord. Le krach boursier de juillet et août 2011 a aussi été amplifiée par les inquiétudes sur la situation des banques.

Krach boursier de décembre 2013 et janvier 2014

La bourse de Tunis a subi l'une des plus grande chute dans le monde de la bourse. Tunindex, l'indice boursier de la bourse de Tunis, a chuté de -61,32 %, ce qui a entraîné la faillite d'une société de maçonnerie et une défaillance économique dans le monde arabe. De nombreux projets de rénovation et de construction dans la capitale tunisienne sont retardés et les travaux pour l'exposition universelle de 2020 à Dubaï prennent un grand retard.

Krach boursier de 2015 en Chine

Voir : Krach boursier de 2015 en Chine

股灾是指股市大部份股价毫无先兆大幅下滑。

股灾通常是投机造成经济泡沫之后果,很多时与实体经济无关,而是由羊群心理造成之社会现象;由于市盈率低于合理水平,小数人之出售行为或负面消息造成恐慌性抛售。何谓股灾并无严格定义,通常是指一天或几天内有双位数百份比下跌。

股灾列表

1929年华尔街股灾

1987年黑色星期一

1987年香港股灾

1997年亚洲金融风暴

2000年互联网泡沫

2007年中国股市泡沫

2008年环球股灾

2007年-2010年环球金融危机

2011年8月股市下跌 - August 2011 stock markets fall

2015年中国股灾

应对

限制交易(禁止放空、股市跌幅限制、休市)

低利政策

政府基金进场护盘

量化宽松货币政策

库藏股买回